Empresas

Protegemos lo que más importa

Descubre nuestra amplia gama de seguros, cuidadosamente seleccionados para garantizar tu tranquilidad.

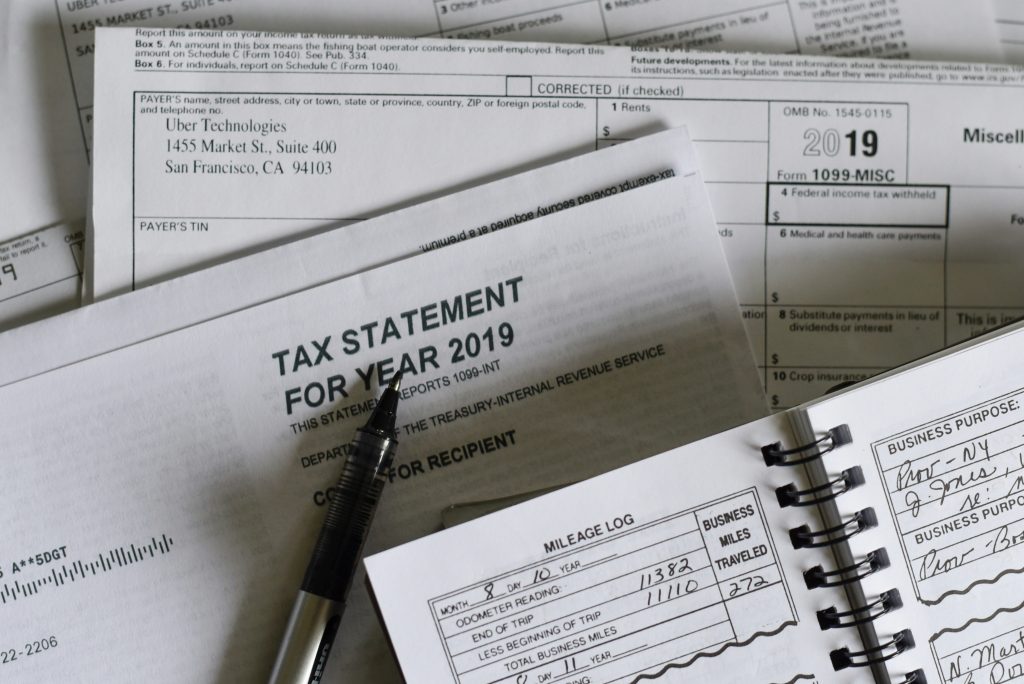

Responsabilidad Civil Asesor Fiscal Laboral y Contable

Seguro de Responsabilidad Civil Profesional para Asesores Fiscales, Laborales y Contables

Saber Mas

En el sector de la asesoría fiscal, laboral y contable, la precisión y la responsabilidad son fundamentales. Un error en una declaración de impuestos, una omisión en la gestión laboral o un mal cálculo contable pueden derivar en reclamaciones de clientes que afecten tu reputación y estabilidad financiera. Por ello, contar con un seguro de responsabilidad civil profesional es una decisión inteligente para proteger tu negocio ante cualquier imprevisto legal o económico.

Coberturas:

Este seguro se adapta a las necesidades específicas de los asesores fiscales, laborales y contables, proporcionando:

· Responsabilidad civil profesional: Cobertura hasta el capital que elijas por daños que puedas causar a terceros

· Cobertura por incumplimiento de la LOPD: Protección ante sanciones por filtraciones de datos.

· Gastos legales y defensa jurídica: Incluye asistencia legal y cobertura de fianzas.

· Retroactividad de 12 meses: Cubre reclamaciones derivadas de hechos ocurridos en el año anterior.

· Protección ante errores de gestión laboral y contable: Para evitar pérdidas económicas a clientes.

Beneficios clave:

· Protección financiera ante reclamaciones de terceros por errores u omisiones.

· Cobertura de defensa legal en caso de demandas o litigios.

· Indemnización por daños materiales y perjuicios económicos.

· Cumplimiento normativo frente a sanciones de la Agencia Tributaria o la LOPD.

Importancia de tener un seguro de Responsabilidad Civil profesional si ejerces como asesor fiscal, laboral y contable

Cualquier profesional puede enfrentar reclamaciones legales que pueden comprometer su estabilidad financiera. Algunos ejemplos de siniestros cubiertos incluyen:

Acciones de empleados: Actos deshonestos de empleados que generen daños económicos a clientes.

Errores en asesoramiento: Un fallo en la gestión de impuestos por parte de un asesor fiscal que ocasione sanciones al cliente.

Incumplimiento de la Ley de Protección de Datos: Filtración accidental de información personal de clientes.

Daños a terceros: Un error en la ejecución de un trabajo que cause perjuicios económicos a otra empresa o particular.

Seguro de Comercio

Protección Esencial para tu Negocio

Saber Mas

Seguros de comercio

En el mundo empresarial, asegurar un comercio es una medida indispensable para garantizar su estabilidad y continuidad frente a cualquier imprevisto. Desde incendios hasta robos o daños por agua, un seguro adecuado puede marcar la diferencia entre la recuperación rápida o una crisis financiera.

Algunas de las Coberturas Esenciales para un Comercio

1. Incendio

Cubre los daños provocados por fuego, explosión o caída de rayo en el local asegurado, incluyendo los gastos de extinción y salvamento.

2. Robo

Incluye la sustracción de bienes mediante fuerza en las cosas, atraco o expoliación, y puede extenderse a dinero en efectivo, infidelidad de empleados y daños causados por el intento de robo.

3. Actos Vandálicos

Protege contra los daños malintencionados causados por terceros, como pintadas, destrozos o alteraciones en el local asegurado.

4. Daños Eléctricos

Cubre los daños a instalaciones y equipos electrónicos provocados por cortocircuitos, sobretensiones o descargas eléctricas.

5. Daños por Agua

Indemniza los daños derivados de escapes de agua, rotura de tuberías y filtraciones accidentales en el comercio.

6. Localización de Avería sin Daños por Agua

Cubre los costes de búsqueda y reparación de una avería en las instalaciones de agua, incluso si no ha producido daños directos.

7. Goteras y Filtraciones

Ampara los daños provocados por filtraciones de agua a través de cubiertas o paredes, con ciertas limitaciones según el tipo de siniestro.

8. Responsabilidad Civil de Explotación

Específica para los daños que puedan derivarse del desarrollo de la actividad del negocio, como accidentes dentro del local.

9. Responsabilidad Civil Patronal

Protege contra reclamaciones de empleados por accidentes laborales ocurridos dentro del comercio.

11. Responsabilidad Civil Post Trabajos

Cubre los daños a terceros que puedan surgir una vez finalizada la actividad o un trabajo realizado por el asegurado.

12. Rotura de Cristales, Espejos y Sanitarios

Incluye la reparación o reposición de vidrios, espejos, lunas, rótulos y aparatos sanitarios rotos accidentalmente.

13. Bienes Refrigerados

Protege la mercancía almacenada en cámaras frigoríficas en caso de avería del sistema de refrigeración.

14. Pérdida de Beneficios

Compensa la pérdida de ingresos derivada de un siniestro que obligue al cierre temporal del negocio.

15. Reclamación y defensa jurídica

Cubre los gastos legales derivados de conflictos relacionados con el negocio, como reclamaciones de terceros o incumplimientos contractuales. También incluye la asistencia de abogados y procuradores para la defensa del asegurado en procedimientos judiciales.

¿Por qué es importante un seguro de comercio?

Un seguro adecuado no solo protege los activos de un negocio, sino que también aporta tranquilidad financiera y seguridad legal en caso de incidentes. Algunas de las razones clave para contratarlo incluyen:

Protección de empleados y clientes: Garantizando indemnizaciones en caso de accidentes o incidentes dentro del local.

Cumplimiento legal: Algunas coberturas, como la responsabilidad civil, pueden ser obligatorias según la actividad del negocio.

Continuidad empresarial: Un siniestro sin seguro podría llevar a la quiebra a muchos comercios.

Talleres de vehículos

Seguros Multirriesgo para Talleres de Vehículos

Saber Mas

Si eres propietario de un taller mecánico, sabes lo importante que es contar con un seguro que proteja tu negocio ante cualquier imprevisto. Los seguros multirriesgo para talleres de vehículos están diseñados para ofrecerte una cobertura completa, ya sea que tu taller se especialice en mecánica, electricidad, neumáticos o chapa y pintura.

¿Por qué contratar un seguro multirriesgo para tu taller mecánico?

Un taller de reparación de vehículos está expuesto a diversos riesgos, desde incendios y robos hasta daños a terceros. Contar con un seguro adecuado te permite minimizar las pérdidas y asegurar la continuidad de tu negocio.

Coberturas principales de un seguro multirriesgo para talleres

- Daños materiales: Protege el local, herramientas, maquinaria y vehículos en custodia ante incendios, inundaciones, explosiones o actos vandálicos.

- Robo y expoliación: Cobertura ante robos de equipos, recambios o herramientas esenciales para la actividad del taller.

- Responsabilidad civil: Imprescindible para cubrir posibles reclamaciones de clientes o terceros por daños ocasionados durante la reparación de un vehículo.

- Cobertura de vehículos en custodia: Especialmente importante para talleres de chapa y pintura, cubriendo daños a los coches mientras están en reparación.

- Pérdida de beneficios: Indemnización en caso de cese temporal de la actividad debido a un siniestro.

- Responsabilidad civil de probadores: Cubre los daños a terceros que puedan ocurrir durante la prueba de los vehículos reparados en el taller.

Beneficios de contratar un seguro especializado

- Tranquilidad ante cualquier imprevisto.

- Cumplimiento de normativas y exigencias legales.

- Protección de tu inversión y del patrimonio de tu negocio.

- Posibilidad de adaptar la póliza a las necesidades específicas de tu taller.

Contrata el mejor seguro para tu taller

Te ayudamos a encontrar la mejor, con coberturas adaptadas a tu negocio y con precios competitivos. No importa si tu taller ofrece servicios de chapa y pintura, mecánica rápida o electricidad del automóvil, tenemos la solución ideal para ti.

Solicita hoy mismo una cotización sin compromiso y protege tu taller con el mejor seguro multirriesgo del mercado.

Responsabilidad Civil Construcción

Construcción y Reforma de Inmuebles

Saber Mas

Si eres constructor, reformista o autónomo del sector, proteger tu negocio es una prioridad. El seguro de responsabilidad civil para construcción y reformas te cubre ante posibles reclamaciones por daños a terceros derivados de tu actividad.

¿Qué cubre el seguro de RC en construcción?

Este seguro protege tu patrimonio ante demandas por:

· Daños personales y materiales a terceros

· Daños a bienes colindantes

· Reclamaciones derivadas de la actividad empresarial

· Responsabilidad por subcontratistas

· Daños por agua y climatología

· Defensa jurídica y reclamación de daños

¿Quién necesita este seguro?

1. Empresas constructoras

2. Autónomos de la construcción

3. Reformistas y albañiles

4. Ingenieros y arquitectos

Ventajas de contratar un seguro de RC para construcción

Protección ante imprevistos y accidentes

Cumplimiento legal y normativo

Cobertura adaptada a cada tipo de obra

Seguridad para tu empresa y clientes

No arriesgues tu negocio. Solicita un presupuesto y protege tu actividad con el mejor seguro de responsabilidad civil para construcción y reformas.

Responsabilidad Civil Alquiler de bicicletas y patinetes

Alquiler de bicicletas y patinetes eléctricos

Saber Mas

En un sector como el del alquiler de bicicletas, triciclos, patinetes y vehículos eléctricos, contar con una cobertura adecuada no es solo una garantía de seguridad, sino una necesidad legal y reputacional.

¿Qué cubre esta póliza?

Alquiler sin conductor de vehículos no motorizados o con motor eléctrico limitado a 25 km/h, incluye coberturas completas y específicas:

Responsabilidad Civil de Explotación

- Reclamaciones por daños a terceros durante la actividad empresarial.

- Daños causados por instalaciones, equipos, letreros, incendios, agua o accidentes.

- Daños materiales a visitantes, empleados y proveedores (sublímite de 30.000 €).

- Cobertura en actividades comerciales, ferias o manipulaciones de mercancías.

Responsabilidad Civil por Accidentes de Trabajo

- Para empleados, personal temporal, externos o en comisión de servicio.

- Cubre también reclamaciones de seguridad social o mutuas.

Dirección jurídica y defensa legal

- Incluye abogados especializados y pago de fianzas judiciales.

- Protección en procedimientos civiles y penales.

Cobertura nacional y en eventos internacionales

- Ámbito territorial: España, Andorra y eventos comerciales en el extranjero.

- Vigencia extendida: siniestros notificados hasta 24 meses después de la ocurrencia.

¿Por qué es importante contratar este seguro?

Contar con un seguro de responsabilidad civil profesional permite:

- Proteger el patrimonio personal y empresarial frente a reclamaciones legales.

- Dar confianza a tus clientes al demostrar compromiso con la seguridad.

- Cumplir con normativas legales locales o autonómicas en materia de seguros obligatorios.

- Cubrir los posibles errores humanos, fallos técnicos o accidentes fortuitos.

Beneficios adicionales

- Cobertura personalizada según el tipo de negocio.

Gestión eficiente de siniestros

Asesoramiento legal exclusivo con abogados especialistas.

Prevención de riesgos gracias a un equipo técnico especializado.

Compromiso con la sostenibilidad: documentación digital y videoperitaciones.

Responsabilidad Civil para Campamento de Verano

Campamento seguro

Saber Mas

El verano es sinónimo de diversión, aprendizaje y aventura para los más jóvenes, y los campamentos se convierten en el escenario ideal para que vivan experiencias inolvidables. Sin embargo, detrás de cada actividad existe un gran trabajo de organización y, sobre todo, de prevención. Y es aquí donde entra en juego una herramienta fundamental: el seguro de responsabilidad civil (RC).

¿Qué es un seguro de responsabilidad civil para campamentos?

El seguro de responsabilidad civil es una póliza que protege a la organización frente a posibles reclamaciones de terceros, derivadas de daños personales o materiales que puedan surgir durante el desarrollo de las actividades del campamento.

En otras palabras, si durante una excursión, actividad deportiva o taller, ocurre un accidente en el que un niño o un tercero resulta lesionado o sus bienes sufren daños, este seguro se encarga de cubrir los costes, evitando que los organizadores tengan que afrontar indemnizaciones que podrían comprometer su economía.

¿Qué cubre este seguro?

Por lo general, un seguro de responsabilidad civil para campamentos incluye coberturas como:

- Responsabilidad civil de explotación: Daños o lesiones a terceros derivados de la actividad propia del campamento.

- Defensa penal y reclamación de daños: Asistencia legal en caso de procedimientos judiciales y reclamaciones.

- Asesoramiento y consultas telefónicas: Apoyo continuo para resolver dudas legales o de gestión del seguro.

¿Por qué es importante contratar un seguro de RC para tu campamento?

Organizar un campamento es una experiencia enriquecedora, pero también una gran responsabilidad. Los participantes están bajo tu cuidado, y aunque se tomen todas las medidas de seguridad posibles, siempre existe un margen de riesgo.

Tener un seguro:

✅ Protege tu patrimonio personal y el de tu organización.

✅ Ofrece tranquilidad a los padres de los participantes.

✅ Te proporciona respaldo jurídico en caso de accidente.

✅ Te ayuda a cumplir con requisitos legales o exigencias de administraciones públicas.

Además, muchas instalaciones y entidades exigen este tipo de pólizas para permitir la actividad en sus espacios, lo que convierte al seguro en algo más que una recomendación: en una necesidad.

Responsabilidad Civil para Movimiento de Tierras

Movimiento de tierras

Saber Mas

¿Por qué contratar un Seguro de Responsabilidad Civil para Movimiento de Tierras?

En el sector de la construcción, especialmente en actividades como excavaciones, zanjeos o movimientos de tierra, los riesgos son elevados y las responsabilidades pueden ser costosas. Por eso, contar con un seguro de responsabilidad civil específico para movimiento de tierras no es solo recomendable, es esencial.

¿Qué cubre este tipo de seguro?

Este seguro protege frente a los daños que puedan causarse a terceros durante la ejecución de los trabajos, ya sean personas o bienes. Algunas de las coberturas más destacadas incluyen:

✅ Daños a bienes colindantes y preexistentes

✅ Averías en instalaciones subterráneas o aéreas

✅ Reclamaciones por agua o por la actuación de subcontratistas

✅ Responsabilidad civil patronal

✅ Cobertura post-trabajos (hasta 12 meses)

✅ Defensa jurídica y reclamación de daños

¿A quién va dirigido?

Este tipo de seguro está diseñado para autónomos y empresas que se dedican a trabajos de excavación, movimientos de tierra o zanjeado, incluso en vías públicas. Es ideal para profesionales que no realizan trabajos en aeropuertos, puertos, vías férreas ni utilizan explosivos.

¿Por qué es importante?

Un accidente en obra puede derivar en indemnizaciones elevadas. Este seguro garantiza tranquilidad al asumir esos costes y proteger tanto al profesional como a su negocio frente a imprevistos.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil Intermediación Inmobiliaria

RC profesional para inmobiliarias

Saber Mas

Seguro de Responsabilidad Civil Profesional para Inmobiliarias

¿Tienes una agencia inmobiliaria y quieres proteger tu negocio frente a reclamaciones de terceros? El seguro de responsabilidad civil profesional para inmobiliarias es la solución ideal para garantizar la seguridad jurídica y económica de tu empresa frente a errores, omisiones o negligencias en el ejercicio de tu actividad profesional.

En el sector inmobiliario, la exposición al riesgo es constante: desde la gestión de contratos de arrendamiento, la intermediación en la compraventa de inmuebles, hasta la tramitación de expedientes ante administraciones públicas. Un solo error puede derivar en una reclamación que afecte seriamente tu economía. Por eso, contar con un buen seguro de RC profesional para agentes inmobiliarios es imprescindible.

¿Qué cubre el seguro de RC profesional inmobiliario?

El seguro de responsabilidad civil profesional para inmobiliarias cubre los daños y perjuicios que puedas causar de manera involuntaria a terceros durante tu actividad profesional. Entre las coberturas más destacadas se encuentran:

- Errores u omisiones en la compraventa o arrendamiento de bienes inmuebles.

- Fallos en la tramitación de documentación legal o urbanística.

- Reclamaciones por valoraciones o informes técnicos incorrectos.

- Custodia de llaves de inmuebles con cobertura adicional para gastos de cerrajería y sustitución de cerraduras.

- Defensa jurídica y fianzas judiciales.

- Protección ante daños a documentos o expedientes de terceros.

- Reclamación de facturas impagadas.

Protección frente a la vulneración de datos personales

Uno de los riesgos más importantes en la actualidad es la vulneración de datos personales, especialmente en el sector inmobiliario, donde se manejan datos sensibles de clientes como documentos de identidad, contratos, escrituras y datos bancarios. Una filtración, pérdida o uso indebido de esta información puede conllevar sanciones económicas graves bajo el Reglamento General de Protección de Datos (RGPD) y afectar la reputación de tu negocio.

Contar con una cobertura específica por vulneración de datos en tu póliza de responsabilidad civil profesional te protege frente a:

Costes asociados a la notificación de brechas de seguridad, recuperación de datos y reparación de imagen.

Reclamaciones de clientes por uso no autorizado o filtración de información.

Sanciones administrativas impuestas por la Agencia Española de Protección de Datos.

Gastos legales derivados de la defensa ante este tipo de reclamaciones.

Invertir en esta cobertura es hoy una decisión estratégica y de prevención, especialmente para negocios digitales o que almacenan datos en la nube.

¿Por qué contratar un seguro de RC para inmobiliarias?

✔️ Cumplimiento legal: En comunidades autónomas como Cataluña, la contratación de este seguro es obligatoria para ejercer como agente inmobiliario.

✔️ Tranquilidad y respaldo: Estás protegido ante cualquier error profesional que pueda poner en riesgo la continuidad de tu negocio.

✔️ Imagen profesional: Demuestra seriedad y compromiso con tus clientes al estar cubierto frente a posibles errores o reclamaciones.

✔️ Amplia cobertura geográfica: El seguro cubre la actividad en toda la Unión Europea, Reino Unido y Andorra.

✔️ Prevención digital: Evita sanciones y protege tu reputación profesional con coberturas de protección de datos.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil para food trucks

Conoce las posibles reclamaciones

Saber Mas

Seguro de Responsabilidad Civil para Food Trucks

Si tienes una food truck, sabes que no solo cocinas sobre ruedas, también llevas contigo responsabilidad, calidad y servicio. Por eso, proteger tu negocio con un seguro de responsabilidad civil para food trucks es fundamental para operar con tranquilidad y cumplir con la normativa vigente.

Un accidente, una intoxicación alimentaria o un simple fallo técnico puede derivar en daños a terceros que podrían acabar en una reclamación legal. Contar con una póliza de RC para food truck no es solo una precaución, sino una inversión inteligente.

¿Qué cubre el seguro de responsabilidad civil para food trucks?

El seguro de RC profesional para food trucks cubre las reclamaciones derivadas de daños a terceros durante el desarrollo de tu actividad comercial. Las coberturas más habituales e importantes incluyen:

- Responsabilidad Civil de Explotación: protege frente a daños personales o materiales causados durante la actividad diaria (atención al cliente, instalación del vehículo, uso de gas o aceite caliente, etc.).

- Responsabilidad Civil Inmobiliaria: cubre siniestros relacionados con el espacio o ubicación donde operas tu food truck (mercados, ferias, espacios públicos).

- Responsabilidad por Productos o Post-trabajos: cubre intoxicaciones alimentarias o defectos en productos una vez entregados al cliente.

- Contaminación accidental: muy relevante si trabajas con aceites, grasas o residuos alimentarios que pueden afectar el entorno.

- Defensa penal y reclamación de daños: incluye asesoría jurídica y gastos legales frente a reclamaciones.

- Servicio de atención y asesoramiento legal telefónico.

¿Por qué contratar un seguro RC para food truck?

✔️ Cumplimiento legal: muchos ayuntamientos y organizadores de eventos exigen tener un seguro de RC para permitir la actividad comercial en espacios públicos.

✔️ Protección financiera: evita que un imprevisto te arruine. Una reclamación por daños puede alcanzar miles de euros.

✔️ Tranquilidad y profesionalismo: ofrecer seguridad a tus clientes mejora tu imagen de marca y genera confianza.

✔️ Cobertura sin franquicia: en este tipo de pólizas, no hay franquicia, lo que significa que estarás cubierto desde el primer euro.

✔️ Cobertura en territorio nacional: ideal si te mueves por ferias, eventos y mercados en toda España.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil para masajistas

RC profesional para masajistas

Saber Mas

Seguro de Responsabilidad Civil para Masajistas

Porque tu trabajo merece estar protegido

Como masajista profesional, tu principal objetivo es mejorar el bienestar de las personas. Sin embargo, cualquier actividad manual conlleva ciertos riesgos: una maniobra que ocasione una lesión, un accidente en tu local o incluso un producto que cause una reacción inesperada.

Un solo incidente puede desencadenar una reclamación económica que afecte directamente a tu negocio, a tu patrimonio o incluso a tu reputación profesional. Por eso, contar con un seguro de responsabilidad civil profesional no es solo una recomendación: es una forma inteligente de ejercer tu actividad con total tranquilidad.

¿Qué cubre el Seguro de Responsabilidad Civil para Masajistas?

🔹 Responsabilidad Civil de Explotación

Te protege frente a reclamaciones por daños personales o materiales causados a tus clientes o a terceros durante la actividad, ya sea en tu local o a domicilio.

🔹 Responsabilidad Civil por Productos y Servicios Prestados

Si un producto que utilizas (aceites, cremas, utensilios) provoca daños o si un servicio genera un perjuicio inesperado, el seguro responde por ti.

🔹 Daños en Actividades Complementarias

Incluye cobertura en actividades comerciales, ferias o eventos relacionados con tu profesión.

🔹 Defensa Jurídica y Fianzas

En caso de reclamación, contarás con el respaldo de un equipo legal especializado y cobertura de gastos judiciales hasta 6.000 €.

🔹 Ámbito territorial España y Andorra

Protección tanto si trabajas en tu establecimiento como si realizas servicios a domicilio.

¿Por qué es importante tener este seguro?

Porque trabajas con personas y el riesgo de un accidente, aunque sea leve, siempre existe.

Porque una reclamación puede costarte más que un año entero de trabajo.

Porque te da tranquilidad y confianza frente a tus clientes.

Porque estar asegurado es una muestra de profesionalidad.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil para Agencias de Viajes

Protege tu agencia de viajes

Saber Mas

¿Por qué tu agencia de viajes necesita un seguro de responsabilidad civil?

Si gestionas una agencia de viajes en España, sabrás que la confianza del cliente es fundamental. Sin embargo, también lo es la protección legal y financiera ante cualquier imprevisto. Aquí es donde entra en juego el seguro de responsabilidad civil para agencias de viaje, una cobertura indispensable para operar con seguridad y profesionalidad.

¿Qué es un seguro de responsabilidad civil para agencias de viaje?

Es una póliza que protege a tu empresa frente a reclamaciones de terceros por daños personales, materiales o patrimoniales derivados de tu actividad profesional. En otras palabras, si un cliente sufre un perjuicio por un error, negligencia o imprevisto relacionado con tu servicio, este seguro cubre las indemnizaciones y los gastos legales asociados.

Coberturas principales

Estas pólizas ofrecen una amplia gama de garantías, entre las que destacan:

- Responsabilidad civil de explotación: cubre daños ocasionados durante la actividad diaria de la agencia, ya sea en tus oficinas o como resultado de la organización de viajes.

- Responsabilidad civil subsidiaria: muy importante en el sector turístico. Protege a tu agencia si uno de tus proveedores (transportistas, hoteles, etc.) comete un error y no puede hacerse cargo económicamente de los daños.

- Daños patrimoniales primarios: indemnizaciones por errores en reservas, emisión de billetes, organización de paquetes turísticos, etc., que ocasionen pérdidas económicas a tus clientes.

- Defensa jurídica y fianzas: cubre costes legales y proporciona asesoramiento si hay una reclamación judicial.

- Cobertura de la carga y vehículos a motor (subsidiaria): protege en caso de que surjan daños durante el transporte de equipaje o mercancías.

Algunas de las ventajas clave de contratar esta póliza

- Protección económica ante imprevistos

Una reclamación puede suponer un golpe económico muy serio. Con esta póliza, no tendrás que preocuparte por los costes de defensa o indemnización. - Requisito habitual para ejercer la actividad

En muchas comunidades autónomas y según la legislación vigente, disponer de este seguro es obligatorio para agencias minoristas o mayoristas. - Tranquilidad para ti y para tus clientes

Al estar asegurado, tus clientes saben que están contratando con una agencia profesional y responsable. - Cobertura adaptada al sector turístico

Incluye garantías específicas para agencias de viajes, que no encontrarás en otros seguros de responsabilidad civil general.

¿Qué pasa si no tienes este seguro?

Operar sin seguro de responsabilidad civil en el sector de viajes no solo es arriesgado, sino que puede acarrear sanciones legales y graves problemas económicos en caso de una reclamación. La pérdida de reputación también puede ser irreparable.

Protege tu agencia hoy

En un sector tan dinámico y sensible como el turismo, no puedes permitirte estar desprotegido. Un seguro de responsabilidad civil para agencias de viaje es más que una cobertura: es una inversión en la continuidad y profesionalidad de tu negocio.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

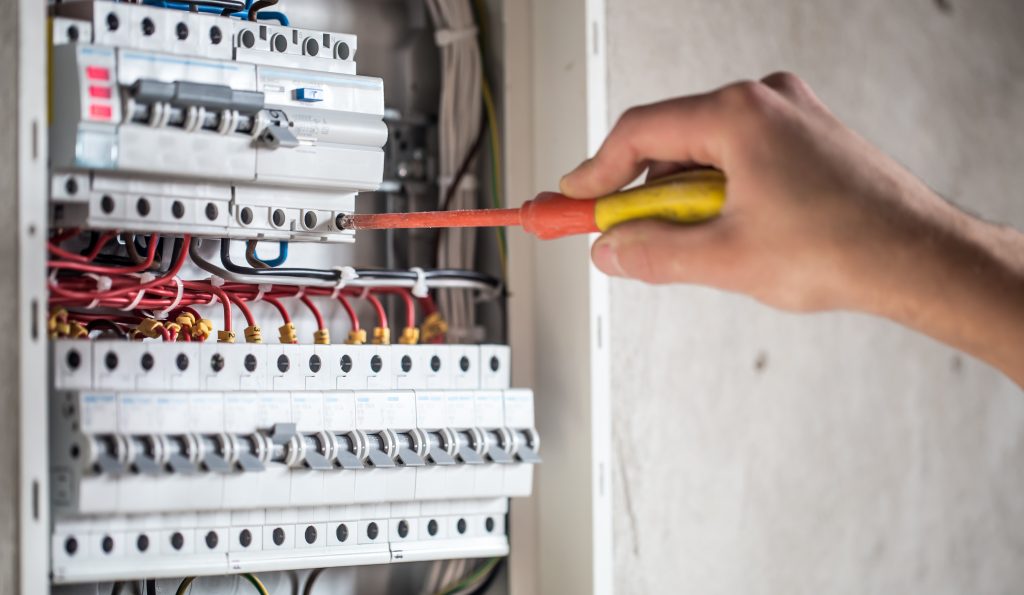

Responsabilidad Civil Instaladores eléctricos

Protege tu negocio ante cualquier imprevisto

Saber Mas

Seguros de Responsabilidad Civil para Instaladores Eléctricos

La instalación y el mantenimiento de sistemas eléctricos conllevan una gran responsabilidad. Un fallo en la ejecución, un accidente laboral o un daño a terceros puede generar importantes costes económicos y poner en riesgo la estabilidad de tu empresa. Por eso, contar con un seguro de responsabilidad civil específico para instaladores eléctricos es esencial para trabajar con tranquilidad y cumplir con las exigencias legales y contractuales del sector.

Por ello, contar con un seguro de Responsabilidad Civil (RC) específico para inmobiliarias no es solo una garantía de seguridad, sino también una herramienta de confianza frente a clientes y colaboradores.

¿Por qué es importante contratar esta póliza?

En cualquier trabajo de instalación eléctrica —ya sea en baja o media tensión— existe el riesgo de provocar daños materiales o personales a terceros. Un incendio, una sobrecarga, una caída o un error de montaje pueden derivar en reclamaciones de gran cuantía. El seguro de responsabilidad civil profesional se encarga de cubrir las indemnizaciones y gastos derivados de estos incidentes, protegiendo el patrimonio de tu empresa y a las personas implicadas.

Además, esta póliza te ofrece defensa jurídica y fianzas ante posibles reclamaciones, de modo que no tendrás que afrontar solo los costes legales ni los procesos judiciales que puedan surgir.

Principales coberturas del seguro

El seguro de responsabilidad civil para instaladores eléctricos ofrece una protección integral, adaptada a los riesgos propios de la actividad:

- Responsabilidad Civil de Explotación: cubre los daños personales o materiales causados a terceros durante la realización de los trabajos eléctricos, incluyendo los provocados por incendio, explosión o agua.

- Responsabilidad Civil Cruzada: ampara los daños entre empresas que trabajan conjuntamente en una misma obra o instalación (contratistas, subcontratistas, etc.).

- Responsabilidad Civil Subsidiaria: cubre los daños ocasionados por subcontratistas cuando éstos resulten insolventes.

- Responsabilidad Civil Inmobiliaria: protege por los daños que puedan originarse en los locales, talleres o instalaciones de la empresa.

- Responsabilidad Civil por Accidentes de Trabajo: indemniza los daños personales sufridos por empleados o trabajadores en el desarrollo de su actividad profesional.

- Responsabilidad Civil Post-Trabajos: cubre los daños que se manifiesten una vez finalizados los trabajos y entregada la instalación al cliente.

- Defensa y fianzas: incluye la defensa jurídica y la constitución de fianzas para garantizar las resultas civiles de los procedimientos

Una inversión en tranquilidad y profesionalidad

Disponer de un seguro de responsabilidad civil no solo te protege frente a reclamaciones: también transmite confianza a tus clientes y socios, demostrando que trabajas con rigor, seguridad y previsión. En un sector técnico y sensible como el eléctrico, donde los riesgos son reales y los daños potenciales elevados, esta póliza se convierte en una herramienta imprescindible.

En nuestra correduría te asesoramos para que contrates el seguro más adecuado a tu actividad, con las coberturas y capitales ajustados a tu volumen de trabajo y a las exigencias de tus contratos.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil Viviendas de alquiler turístico, hoteles, casa rurales, pensiones, albergues…

Dale la importancia que merece tu negocio

Saber Mas

Seguro de Responsabilidad Civil para Viviendas Turísticas, Hoteles, Casas Rurales, Pensiones, Albergues, etc…

La importancia de proteger tu alojamiento turístico

Si gestionas un alojamiento turístico, casa rural, pensión u hotel, sabes que la satisfacción y la seguridad de tus huéspedes son la base de tu negocio. Sin embargo, un simple accidente —una caída, una intoxicación alimentaria o un daño causado por agua— puede derivar en una reclamación económica importante.

Por eso, contar con un seguro de responsabilidad civil para alojamientos turísticos no es solo una recomendación: es una necesidad legal y empresarial.

Este tipo de pólizas cubren los daños materiales o personales que puedan sufrir los huéspedes o terceros dentro de tu establecimiento, derivados de una acción u omisión accidental del propietario o del personal.

¿Qué cubre un seguro de responsabilidad civil para alojamientos turísticos?

Las coberturas principales que puede ofrecer tu póliza incluyen:

🔹 Responsabilidad Civil de Explotación

Protege frente a reclamaciones por daños ocasionados durante el desarrollo normal de la actividad del negocio:

- Lesiones por caídas o resbalones de clientes.

- Intoxicaciones alimentarias en el restaurante o desayuno del alojamiento.

- Daños por incendios, explosiones o fugas de agua.

- Accidentes en instalaciones como piscinas, gimnasios o spas.

- Daños a bienes de visitantes o proveedores (por ejemplo, rotura de gafas o móviles).

🔹 Responsabilidad Civil de Productos o Servicios Prestados

Cubre los daños ocasionados por productos o servicios defectuosos ofrecidos a tus huéspedes.

Por ejemplo, una bebida en mal estado o un equipamiento defectuoso que cause lesiones.

🔹 Responsabilidad Civil por Accidentes de Trabajo

Si cuentas con empleados, personal temporal o subcontratado, es fundamental añadir la cobertura de Responsabilidad Civil por Accidentes de Trabajo.

Esta garantía protege al titular del alojamiento frente a las reclamaciones de trabajadores que sufran un accidente durante el desempeño de sus funciones.

Por ejemplo:

- Un camarero que se quema con aceite en la cocina.

- Una empleada de limpieza que resbala al fregar el suelo.

- Un jardinero que sufre una caída mientras realiza tareas de mantenimiento.

En estos casos, el seguro se hace cargo de las indemnizaciones que puedan exigirse al empresario, cubriendo tanto los daños personales como los gastos judiciales y las posibles fianzas derivadas del siniestro.

Esta cobertura complementa al seguro de accidentes laborales obligatorio, ofreciendo una protección más completa para tu negocio y tu equipo humano.

🔹 Defensa Jurídica y Fianzas

Incluye los gastos legales, abogados y procuradores en caso de reclamación, así como las fianzas judiciales necesarias.

Tu aseguradora asume la defensa del negocio, protegiendo tanto tu patrimonio como tu reputación.

¿Por qué contratar este tipo de seguro?

- Cumples con la normativa vigente: en muchas comunidades autónomas, disponer de un seguro de responsabilidad civil es obligatorio para obtener la licencia turística.

- Evitas riesgos económicos: una reclamación puede alcanzar fácilmente varios miles de euros.

- Mejoras la confianza de tus clientes: contar con una póliza activa demuestra profesionalidad y seguridad.

- Proteges tu patrimonio personal y empresarial: el seguro se hace cargo de las indemnizaciones y gastos legales.

- Cuidas a tu equipo: con la cobertura de accidentes de trabajo, también proteges a tus empleados y demuestras compromiso con su seguridad.

Conclusión

En el sector del turismo rural y hotelero, la prevención y la responsabilidad son la clave del éxito.

Un seguro de responsabilidad civil para alojamientos turísticos garantiza tranquilidad ante imprevistos, cubre las posibles reclamaciones y te permite centrarte en lo que realmente importa: ofrecer una experiencia segura y de calidad a tus huéspedes

En nuestra correduría te asesoramos para que contrates el seguro más adecuado a tu actividad, con las coberturas y capitales ajustados a tu volumen de trabajo y a las exigencias de tus contratos.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil para Transportistas

Tu ruta siempre segura

Saber Mas

Seguro de Responsabilidad Civil para Transportistas:

En el sector del transporte, cada kilómetro recorrido implica una responsabilidad. Ya sea realizando cargas, descargas o simplemente circulando, cualquier imprevisto puede generar daños a terceros y derivar en reclamaciones económicas importantes. Por eso, contar con un seguro de Responsabilidad Civil (RC) especializado para transportistas no es solo recomendable: es una herramienta imprescindible para trabajar con tranquilidad y cumplir con las exigencias legales y contractuales del sector.

¿Qué es un seguro de Responsabilidad Civil para transportistas?

El seguro de Responsabilidad Civil para transportistas protege al profesional frente a los daños corporales, materiales o perjuicios económicos que pueda causar de manera involuntaria a terceros en el desarrollo de su actividad.

Incluye situaciones tan habituales como manipulaciones de mercancía, visitas a instalaciones de clientes o accidentes laborales.

En pólizas como la de RC para pymes y autónomos —adaptada a transportistas sin almacén logístico— se cubren riesgos frecuentes en esta actividad: daños por incendio, agua, caída de rótulos, accidentes de empleados, daños a bienes de terceros durante carga y descarga, entre otros.

Principales coberturas del seguro de RC para transportistas

1. Responsabilidad Civil de Explotación

Cubre los daños a terceros derivados directamente de la actividad del transportista:

- Daños en instalaciones de clientes durante la entrega o recogida.

- Daños producidos por maquinaria utilizada durante la carga o descarga.

- Daños por incendio, agua o explosión que puedan afectar a terceros.

- Caída de rótulos o elementos identificativos del vehículo o empresa.

- Daños a visitantes, proveedores o bienes ajenos en zonas de trabajo.

2. Daños durante la carga y descarga

Una de las partes más críticas del trabajo de un transportista.

Si, por ejemplo, al descargar mercancía se causa un daño al vehículo del cliente o a maquinaria de terceros, el seguro asume la indemnización siempre que exista responsabilidad.

3. Responsabilidad Civil por Accidentes de Trabajo

Protege al transportista frente a reclamaciones de trabajadores propios o personal temporal que sufra un accidente laboral durante la actividad.

4. Dirección jurídica y defensa legal

Un aspecto fundamental: en caso de reclamación, la aseguradora se encarga de la defensa jurídica, designando abogados y procuradores sin coste para el asegurado.

Esta cobertura es clave porque muchos siniestros terminan en procesos legales.

5. Ámbito territorial ampliado

Para transportistas que trabajan fuera de España, muchas pólizas amplían coberturas a países del Espacio Económico Europeo, ideal para quienes cruzan fronteras.

Ejemplos reales

✔️ Ejemplo 1: Daño en instalaciones del cliente

Durante una entrega, el transportista golpea accidentalmente una puerta industrial del almacén del cliente.

Resultado: La póliza cubre la reparación y evita un coste elevado para el profesional.

✔️ Ejemplo 2: Daños durante la descarga

Al descargar un palé, este cae sobre una transpaleta propiedad del cliente y la inutiliza.

Resultado: El seguro de RC asume el daño material.

✔️ Ejemplo 3: Accidente laboral de un trabajador

Un empleado auxiliar sufre una lesión mientras ayuda en la carga.

Resultado: El seguro responde ante reclamaciones laborales o indemnizaciones exigidas por ley.

¿Qué no cubre este tipo de seguro?

Es importante tener claras también las exclusiones habituales, como:

- Daños a la mercancía transportada (para eso existe el seguro de mercancías).

- Errores en la entrega o retrasos.

- Descargas en depósitos incorrectos, en el caso de cisternas.

- Daños a mercancía en mal estado por limpieza defectuosa (cisternas o depósitos).

Estas exclusiones indican que el seguro de RC del transportista complementa, pero no sustituye, al seguro de mercancías, por lo que ambos son necesarios para una cobertura total.

Conclusión

El transporte es una actividad que implica riesgos constantes. Una simple maniobra puede derivar en daños costosos o en reclamaciones legales que afecten seriamente a la continuidad del negocio.

Por ello, contar con un Seguro de Responsabilidad Civil específico para transportistas es fundamental para trabajar con tranquilidad, proteger el patrimonio personal y cumplir con las exigencias de clientes y normativa.

Si eres transportista autónomo o tienes una pequeña empresa de transporte, proteger tu actividad con una póliza adecuada no es un gasto: es una inversión en seguridad y profesionalidad.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Responsabilidad Civil para Medicina familiar

Medico de familia

Saber Mas

Seguro de Responsabilidad Civil para Medicina Familiar y Comunitaria

En el ejercicio diario de la medicina, cada decisión cuenta. Los profesionales de la medicina familiar y comunitaria trabajan directamente con la salud y bienestar de sus pacientes, por lo que disponer de un seguro de responsabilidad civil profesional es fundamental para proteger su actividad frente a posibles reclamaciones.

En nuestra correduría te ofrecemos soluciones adaptadas para médicos de atención primaria, medicina familiar y comunitaria, con coberturas diseñadas específicamente para las necesidades reales del sector sanitario.

¿Qué cubre un seguro de responsabilidad civil para médicos?

El seguro de responsabilidad civil médica protege al profesional sanitario frente a reclamaciones derivadas de errores, omisiones o negligencias involuntarias durante el ejercicio de su actividad profesional.

Entre las coberturas más habituales destacan:

- Responsabilidad civil profesional.

- Responsabilidad civil de explotación.

- Cobertura de locales arrendados.

- Responsabilidad civil patronal.

- Defensa penal y reclamación de daños.

- Cobertura frente a indemnizaciones a terceros.

- Gastos jurídicos y asistencia legal especializada.

Este tipo de póliza resulta imprescindible tanto para médicos autónomos como para profesionales que trabajan en clínicas, centros médicos o consultas privadas.

Seguro RC Medicina Familiar: protección completa para tu tranquilidad

La medicina familiar exige un contacto continuo con pacientes de todas las edades y patologías. Cualquier reclamación puede generar importantes costes económicos y legales. Por ello, contar con un seguro RC para medicina familiar permite ejercer con mayor tranquilidad y seguridad.

Las pólizas pueden incluir amplios límites de cobertura por siniestro y por víctima, además de franquicias reducidas y asistencia jurídica especializada en el ámbito sanitario.

¿Por qué contratar un seguro de responsabilidad civil médica?

Contratar un seguro de responsabilidad civil profesional médico ofrece numerosas ventajas:

- Protección económica frente a reclamaciones.

- Cobertura de errores profesionales involuntarios.

- Defensa jurídica especializada.

- Seguridad para ejercer la profesión médica.

- Cumplimiento de requisitos profesionales y colegiales.

- Cobertura adaptada a médicos autónomos y clínicas.

Además, disponer de una póliza adecuada transmite confianza y profesionalidad tanto a pacientes como a centros sanitarios.

Seguro de responsabilidad civil para médicos autónomos

Si trabajas como médico autónomo, el seguro RC profesional sanitario es una herramienta esencial para proteger tu patrimonio personal y tu actividad profesional.

Cada especialidad médica tiene riesgos diferentes. Por eso ofrecemos seguros personalizados para:

- Medicina familiar y comunitaria.

- Médicos generales.

- Atención primaria.

- Consultas privadas.

- Centros médicos.

- Profesionales sanitarios autónomos.

Solicita presupuesto para tu seguro RC médico

Si buscas un seguro de responsabilidad civil para medicina familiar y comunitaria, podemos ayudarte a encontrar la mejor opción para tu actividad profesional. Te asesoramos de forma personalizada para que dispongas de la cobertura adecuada y puedas ejercer con total tranquilidad.

¿Estás interesado en proteger tu actividad?

Contáctanos y te asesoramos sin compromiso

Cobertura adaptada a tus necesidades

Descubre cómo proteger lo que más valoras y benefíciate de nuestras soluciones personalizadas.